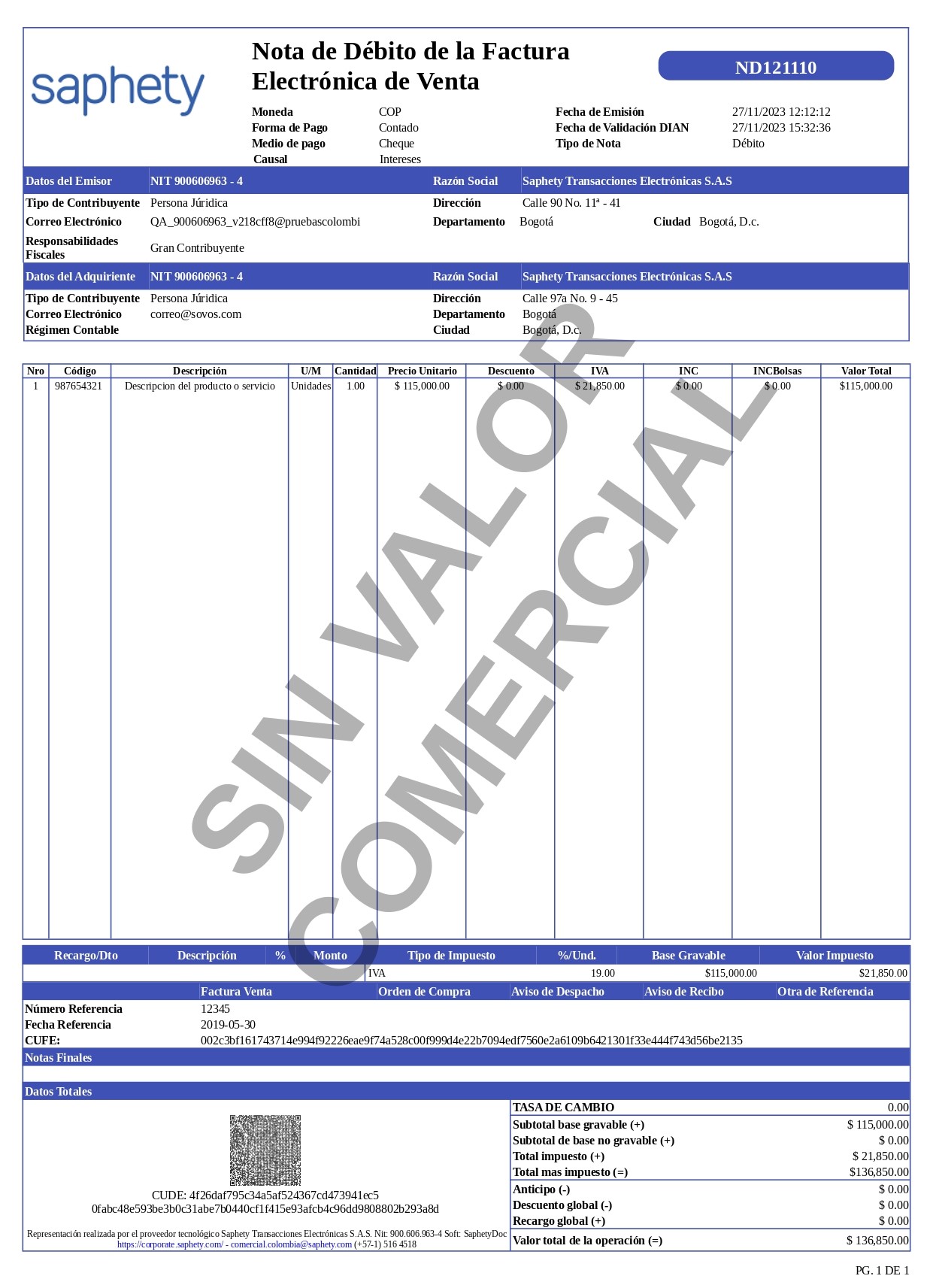

Representación Gráfica de Nota Débito#

En SOVOS Saphety contamos con una representación gráfica estándar de la nota débito de factura de venta, la cual cumple con todos los requisitos mínimos exigidos por la DIAN.

Representación Gráfica Estándar de Nota Débito:

Requisitos mínimos de la representación gráfica de nota débito#

Número |

Descripción |

|---|---|

1 |

Título del documento: “NOTA Débito DE LA FACTURA ELECTRÓNICA DE VENTA”, según corresponda |

2 |

Numeración consecutiva: prefijo y número. |

3 |

Datos de referencia de la factura: |

4 |

Código Único de Documento Electrónico (CUDE). |

5 |

Tipo de nota: Débito. |

6 |

Fecha y hora de generación del documento (fecha de emisión). |

7 |

Datos del emisor: apellidos y nombre, o razón social. |

8 |

Número de Identificación Tributaria (NIT) del emisor. |

9 |

Datos del adquiriente: apellidos y nombre, razón social o la frase «consumidor final», según corresponda. |

10 |

Identificación del adquiriente: NIT, número de identificación o el número genérico «222222222222», según aplique. |

11 |

Detalle de bienes y/o servicios:• Número de registro, línea o ítem. |

12 |

Valor total: sumatoria de las líneas o ítems que afectan la factura electrónica de venta. |

13 |

Calidad del emisor: indicar si corresponde a alguna de las siguientes condiciones: |